人生100年時代

医療やテクノロジーの発達で、健康寿命が延びた昨今。

今の若者は100歳まで生きれる見通しがあります。

そしてそれは労働時間も延び、老後資金も現代と同じ感覚を持ってはいけないという事です。

ガムシャラに働けば給与が上がるわけでも、潤沢な退職金や年金が貰えるわけでもありません。

だからこそ個人のマネーリテラシーが大切になってくるのです。

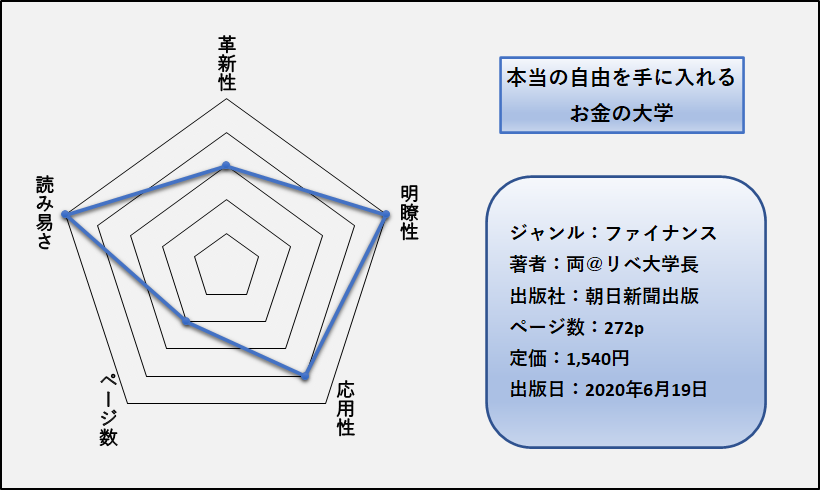

そこで今回は数ある金融書籍の中でも本質を分かりやすくまとめた本当の自由を手に入れるお金の大学を解説していきます。

読み易く分かりやすい本書を、さらに要点をまとめてみました。

現代のビジネスパーソンから子供まで必読の一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/26646cc4.aea0560b.26646cc5.1b161bb6/?me_id=1213310&item_id=19998659&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8786%2F9784023318786_1_5.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・生活に困ってる

・経済的自由を手に入れたい

お金にまつわる5つの力

本書のゴールは『経済的自由』としています。

その定義は生活費<資産所得の状態です。

不労所得でお金が手元に入るシステムを構築しても、それ以上に支出が多ければ経済的自由とは言えませんよね。

そこでどんな手段でお金を手にしても5つの力が必要です。

支出を減らす貯める力

貯める力の基本は固定費の見直しです。

以下が6大固定費です。

- 通信費

- 光熱費

- 保険

- 家

- 車

- 税金

一言で片付くものから、詳しい解説が必要な物まで、それぞれ見ていきましょう。

通信費

格安SIMに変えましょう。

光熱費

電力会社を乗り換えましょう。

保険

確率と損失の2軸で考えましょう。

損失小・確率高:怪我

損失大・確率低:死亡保険、火災保険、自動車保険

損失大・確率高:紛争地域への渡航

死亡保険、火災保険、自動車保険は加入しましょう。

例えば死亡保険を例にしましょう。

40歳男性の死亡確率は0.1%未満の確率ですが、40歳~65歳までの生涯年収は約1.25億円です。

つまり1.25億円の損失を残された家族が補わなければなりません。

それに引き換えがんの損失は小さいです。

40歳のがんの確率は0.6%で治療費は50万~100万円。

手痛い出費ではありますが、貯金が100万あれば問題ありません。

がんは生活が破綻するほど大きな損失ではありません。

ちなみに病気、怪我、失業、介護、出産といった費用は社会保険がカバーしてくれます。

家

売却時に購入価格より高く売れる見込みがあれば、マイホームは買う価値があります。

しかしそんな家は99.99%ありません。

地価減少・空き家増加・人口減少の三重苦の中、高く売れる家を見つけるのは不可能と言って良いでしょう。

ただ現実に無くは無いので、一応紹介します。

『月曜から夜更かし』で『都心の超一等地に立つ古い一軒家を訪ねてみた件』というコーナーがありますが、

100年前に建てた家がたまたま銀座で、そこに住み続けてる。ならあり得ます。

今の銀座や六本木のような超都心になることを予見して、今からどこかに家を建てるなら、100年後くらいに価値が上がります。

堅実に賃貸に住みましょう。

車

車を所有すると生涯で約4000万円。

買うのは辞めましょう。

税金

ふるさと納税を活用しましょう。

収入を増やす稼ぐ力

仕事術や思考法は一切ありません。

転職・副業をしましょう。

転職

今の会社で満足いく給与を貰っていても、転職活動はしましょう。

転職活動は自分の市場価値が分かります。

他企業より給与が高ければ、今の会社で生き残るために努力すれば良いです。

他企業より給与が低ければ、転職して給与アップを狙いましょう。

転職者の40%以上が年収アップし、50万円上がったデータもあります。

ただし気を付けて欲しいのは、目先の給与が高いだけで、将来的にどちらが稼げるか。

ワークライフバランスはどちらに適しているか。

そういった観点も忘れてはいけません。

しかし転職活動するだけならタダです。

副業

まずは副業と言っても2種類あります。

ストック型:働かなくても収入を生む

以下が代表的な副業です。

- せどり

初期費用:梱包資材、仕入れ代

学習期間:3~7日

収益/月:1万~10万

難易度:低 - プログラミング

初期費用:0~数千円

学習期間:6~12ヵ月

収益/月:10万~50万

難易度:高 - ウェブデザイン

初期費用:数千円~数万円

学習期間:6~12ヵ月

収益/月:10万~50万

難易度:高 - 動画編集

初期費用:数千円~数万円

学習期間:2~3ヵ月

収益/月:数万~10万

難易度:低 - ハンドメイド

初期費用:道具、材料費

学習期間:1~2ヵ月

収益/月:数千~10万

難易度:普通 - アフェリエイトブログ

初期費用:1000円程度

学習期間:1~3日

収益/月:0~100万

難易度:高

ちなみに副業禁止の会社に勤めても、副業はほぼバレません。

バレるタイミングは源泉徴収の時に経理担当が

給与の割に住民税高くね?

という時です。

そこまで気付く経理はほぼいません。

資産を増やす増やす力

資産運用をしましょう。

自分が働かなくても収入を増やすシステムを構築しましょう。

ただし前提として、生活防衛資金は確保しましょう。

会社員なら生活費の6ヶ月分。

フリーランスなら生活費の12ヶ月分です。

資産運用と聞くと難しそうですが、手っ取り早くつみたてNISAを始めましょう。

投資のように利回り・相場・買い時売り時を勉強する必要はありません。

一度登録すれば複利の力で元手が膨れ上がります。

オススメの銘柄はインデックスファンドです。

20分の登録で20年後100万円が手に入ります。

ちなみに別記事で詳しく紹介してます。

株式投資や不動産投資は余程の知識がある人だけで良いでしょう。

どうしてもやりたいなら学生からの身近な友人で仕事としてやっている人に聞きましょう。

資産を減らさない守る力

貯める、稼ぐ、増やすが出来れば経済的自由はほぼ完了してます。

守る力は詐欺、盗難、浪費に気を付けるという当たり前のことです。

経済的自由の定義に戻りますが、生活費<資産所得です。

人生を豊かにする使う力

家は買えても、家庭は買えない

時計は買えても、時間は買えない

ベッドは買えても、睡眠は買えない

食べ物を買えても、食欲は買えない

医者は買えても、健康は買えない

保険は買えても、安心は買えない

~ウォーレン・バフェット~

物を買っても、その幸福感は買った瞬間がピークで、そこから幸福度は徐々に普通に戻ります。

高いものを買っても、それが普通。という感覚になるのです。

もちろんそれがブランド物であっても。

奮発して買った時計や財布が、今ではぞんざいに扱ってたりしてませんか?

良いお金の使い方は物ではなく、事にあります。

以下が具体的な良い使い方です。

- 寄付

- プレゼント

- 旅行

- 前から体験したかった事

- 自己投資

- 時短家電で時間を捻出

物は幸福度が下落しますが、事は幸福度が向上します。

誰かに贈ったプレゼントや失敗だらけの旅行も振り返れば『良い思い出』になっていませんか?

参考動画

本書はYouTubeで数多く紹介されています。

その中でも特に分かりやすく、個人の分析も取り入れられてる動画を紹介します。

3時間かけて長々と書いた本記事も、20分の動画にまとめられています。

まとめ

いかがだったでしょうか。

お金の動きをここまで体系的に分かりやすく表現した本を他に知りません。

お金が好き=守銭奴

という偏見から日本はお金に対してネガティブな印象があります。

しかしお金に余裕がある人は皆お金に向き合っています。

お金があれば必ず幸せとは思いませんが、生活を豊かにするにはお金は必須です。

つまりどんな人でも最低限お金には向き合う必要があります。

その第一歩として本書が手助けになるでしょう。

コメント